L’Europe jongle avec une énergie chère, des budgets publics sous pression et une croissance molle. Dans ce contexte, le « coup de pouce » italien sur l’essence ressemble plus à un pansement qu’à un vrai traitement de fond.

1. Italie baisse les taxes, la France freine : ce que ça révèle

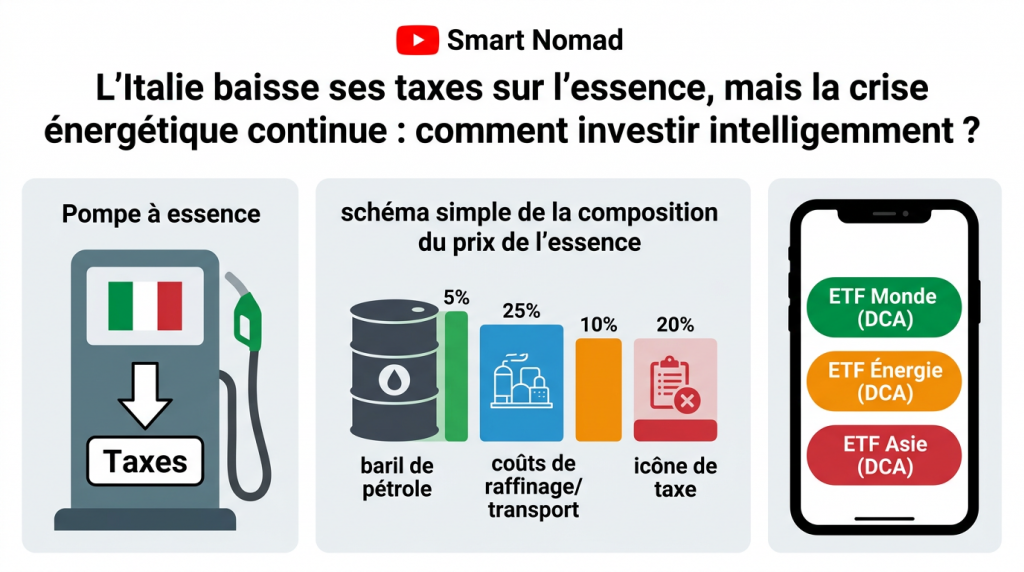

En mars 2026, l’Italie a décidé de réduire temporairement les accises sur l’essence et le diesel d’environ 25 centimes par litre, pour un coût budgétaire d’environ 417 millions d’euros jusqu’au 7 avril. L’objectif est clair : soulager rapidement ménages et entreprises frappés par la hausse des prix de l’énergie, dopée par la guerre en Iran et la volatilité du pétrole.

En France, le discours est très différent. Le gouverneur de la Banque de France a prévenu qu’il n’y a « plus d’argent » pour de nouvelles subventions carburant, en rappelant un déficit autour de 5% du PIB et le risque de sanctions des marchés obligataires. Résultat : pas de gros coup de rabot sur les taxes, mais des mesures plus limitées (plafonds de prix chez certains distributeurs comme TotalEnergies à 1,99–2,09 € le litre).

Au niveau européen, beaucoup de gouvernements sont coincés :

- dette plus élevée qu’avant 2020,

- taux d’intérêt remontés,

- besoin d’investir massivement dans la défense et la transition énergétique.

Conclusion : l’Italie se permet un geste fiscal temporaire, la France freine, et l’Europe, globalement, a de moins en moins de marge pour “acheter” le calme social avec des baisses de taxes.

2. La composition du prix de l’essence : pourquoi les États restent clés

Pour comprendre ce qui se joue, il faut regarder comment se décompose un litre d’essence en Europe.

En simplifiant, on trouve trois grandes briques :

- Produit (pétrole brut + raffinage) : environ 30–40% du prix final selon le pays et le moment.

- Coûts de transport, distribution, marge station : autour de 15–25%.

- Taxes (accises + TVA) : souvent 50–60% du prix à la pompe.

Une étude de breakdown moyen en Europe montre par exemple une structure typique autour de 31% pour le produit, 49% pour les accises et 20% pour la TVA.

Cela explique deux choses :

- quand l’Italie retire 0,25 € d’accise, le prix à la pompe baisse presque d’autant, d’où l’effet rapide ressenti par les automobilistes ;

- mais tant que le baril reste cher et que les États ont besoin de recettes, le carburant restera structurellement coûteux en Europe.

Autrement dit, les gouvernements peuvent lisser le choc, pas l’annuler.

3. Une Europe qui stagne : énergie chère, investissement en berne

Au‑delà du plein, la vraie conséquence de l’énergie chère, c’est son impact sur la croissance européenne.

La BCE a montré que les chocs pétroliers entraînent :

- une hausse des prix de l’énergie (PPI énergie +1% pour une hausse de 7% du prix du pétrole),

- une baisse de l’investissement des entreprises, notamment dans les secteurs énergivores et financièrement fragiles,

- un recul de l’investissement en R&D et innovation.

Les gouvernements, déjà très endettés, ont beaucoup moins de marge pour répéter les plans de soutien massifs de 2022–2023 : les économistes estiment que l’aide budgétaire possible serait désormais autour de 0,3% du PIB par an, contre 3,6% lors du premier choc énergétique.

Parallèlement, l’Europe :

- doit moderniser son réseau électrique et ses capacités de production,

- investit dans la transition verte, mais moins vite que les montants colossaux déployés aux États‑Unis ou dans certaines régions d’Asie,

- risque de décrocher sur l’énergie ET sur des infrastructures clés comme l’IA et les data centers.

Au final, on a une combinaison explosive : Énergie chère + budgets contraints + investissement privé sous pression = croissance molle.

4. Où investir quand l’Europe stagne ? Trois axes stratégiques

Dans ce contexte, la question n’est pas seulement « pourquoi mon pays ne baisse pas les taxes », mais comment positionner son portefeuille dans un environnement où l’Europe risque de sous‑performer.

Une approche simple et robuste consiste à combiner trois blocs d’ETF (idéalement via une appli comme Trade Republic qui permet l’investissement programmé) :

4.1. ETF Monde : capter la croissance globale

Un grand ETF Monde (type MSCI World ou équivalent) reste la base d’un portefeuille long terme.

- Il donne une exposition massive aux États‑Unis (leaders sur la tech, l’IA, certaines infrastructures énergétiques) et aux grandes entreprises globales.

- Il permet de ne pas rester enfermé dans la stagnation européenne : si l’Europe décroche, les autres zones (US, Japon, Corée, etc.) prennent le relais dans l’indice.

Sur Trade Republic, il est possible de mettre en place un plan d’investissement programmé (DCA) à partir de petits montants, ce qui lisse les points d’entrée et réduit le stress lié aux fluctuations à court terme.

4.2. ETF énergie : jouer intelligemment la crise énergétique

Les chocs géopolitiques récents ont rappelé que l’énergie reste un facteur clé pour les marchés :

- certains ETF énergie classiques (pétrole, gaz, services pétroliers) ont signé des hausses de plus de 30–40% sur 12 mois ;

- plusieurs ETF dédiés à la transition ou aux énergies propres ont également fortement rebondi après des années difficiles.

Idée de stratégie :

- garder l’énergie comme satellite du portefeuille (quelques pourcents, pas tout le capital) ;

- utiliser un ETF énergie en DCA pour se positionner progressivement sur le secteur, au lieu de tenter de timer les pics de tension ou de guerre.

Cela permet :

- de profiter du fait que les prix élevés et la transition nécessitent d’énormes investissements (production, réseaux, renouvelables),

- tout en évitant de se transformer en trader de matières premières.

4.3. ETF Asie : diversifier vers les moteurs de demain

Alors que l’Europe rame, une grande partie de la croissance mondiale vient d’Asie :

- investissement massif dans la transition énergétique et les technologies (semi‑conducteurs, batteries, etc.) ;

- flux d’ETF montrant un intérêt croissant pour le Japon, la Corée, Taïwan et, de manière plus sélective, certaines expositions APAC.

Un ETF Asie ou marchés émergents permet :

- d’ajouter un moteur de croissance supplémentaire au‑delà de l’Occident,

- de profiter de la réindustrialisation, de l’essor de la classe moyenne et des grands plans d’investissement dans la transition.

Là encore, l’approche DCA est logique : l’Asie est volatile, mais sur 10–20 ans, c’est une zone impossible à ignorer dans un portefeuille global.

5. Comment articuler ces trois piliers dans ton portefeuille

Un exemple de structure simple (à adapter au profil de chacun) :

- 60–70% : ETF Monde (DCA mensuel)

Pour être exposé en permanence à la croissance globale, sans parier sur un pays en particulier. - 10–20% : ETF Asie / émergents (DCA)

Pour renforcer le tilt vers les zones les plus dynamiques, au‑delà de ce que pèse déjà l’Asie dans l’ETF Monde. - 5–10% : ETF énergie (DCA)

Pour jouer la thématique structurelle « énergie chère + transition », en gardant une taille de position raisonnable.

Le reste peut être complété par :

- du cash de sécurité,

- éventuellement des obligations ou monétaires si tu veux réduire la volatilité globale.

Important : ce n’est pas une recommandation personnalisée, mais un cadre de réflexion pour ne pas rester prisonnier de la stagnation européenne et des coups de com’ fiscaux à court terme.

6. Europe en crise, portefeuille vivant

L’Italie qui coupe ses taxes pendant que la France freine, ce n’est qu’un symptôme :

- l’Europe affronte une énergie durablement plus chère,

- des budgets publics serrés,

- et une concurrence mondiale féroce sur l’investissement, l’IA et la transition énergétique.

Face à ça, l’idée n’est pas de paniquer, mais de penser global :

- utiliser l’ETF Monde comme socle,

- ajouter des briques énergie et Asie pour refléter les grandes tendances du moment,

- et profiter d’outils comme les plans programmés (DCA) pour investir même en période de crise.